Дробно-линейное программирование

Дробно-линейное программирование относится к нелинейному программированию, так как имеет целевую функцию, заданную в нелинейном виде.Задача дробно-линейного программирования в общем виде записывается следующим образом:

при ограничениях

a11x1+a12x2+...+a1jxj≤b1

a21x1+a22x2+...+a2jxj≤b2

... ... ... ... ... ... ... ... ...

am1x1+am2x2+...+amnxj≤bm

xj≥0; i=1,m; j=1,n

где сj,dj,bi,aij – постоянные коэффициенты.

d1x1+d2x2+...+dnxn ≠ 0

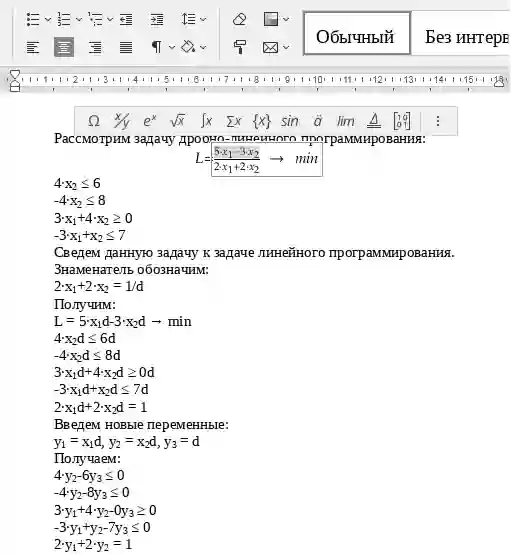

Рассмотрим задачу дробно-линейного программирования

![]()

при ограниченияхдробный линейный программирование

Будем считать, что

d1x1+d2x2 ≠ 0.

Математическая модель задачи дробно-линейного программирования может быть использована для определения рентабельности затрат на производство изделий, рентабельности продаж, затрат в расчете на рубль выпускаемой продукции, себестоимости изделий.

Пример №1. Для производства двух видов изделий A и В предприятие использует три типа технологического оборудования. Каждое из изделий должно пройти обработку на каждом из типов оборудования. Известно время обработки каждого из изделий и затраты, связанные с производством одного изделия.

| Тип оборудования | Затраты времени на обработку одного изделия, ч | |

| А | В | |

| I | 2 | 8 |

| II | 1 | 1 |

| III | 12 | 3 |

| Затраты на производство одного изделия, тыс. руб. | 2 | 3 |

Оборудование I и III типов предприятие может использовать не более 26 ч и 39 ч соответственно, оборудование II типа целесообразно использовать не менее 4 ч.

Определить, сколько изделий каждого вида следует изготовить предприятию, чтобы средняя себестоимость одного изделия была минимальной.

Решение. Составим математическую модель задачи. Пусть х1 – количество изделий видаА,которое следует изготовить предприятию,х2 –количество изделий видаВ.Общие затраты на их производство составят (2х1+3х2) тыс. руб., а средняя себестоимость одного изделия будет равна

Математическая модель задачи примет вид

![]()

при ограничениях

.

.

Задачу дробно-линейного программирования можно свести к задаче линейного программирования и решить симплексным методом.

Обозначим

при условии d1·x1+d2·x2+ ... + dj·xj ≠ 0

и введем новые переменные yj=y0·xj. Тогда задача примет вид

L=c1·y1+c2·y2+ ... + cj·yj → max(min)

при ограничениях

После нахождения оптимального решения полученной задачи, используя вышеуказанные соотношения, находят оптимальное решение исходной задачи дробно-линейного программирования.

Пример №2. Решить задачу дробно-линейного программирования симплексным методом.

![]()

при ограничениях

.

.

Решение. Сведем данную задачу к задаче линейного программирования. Сначала введем дополнительные переменные, чтобы привести задачу к каноническому виду:

![]()

при ограничениях

.

.

Обозначим ![]() , yj=y0·xj, j=1,4.

, yj=y0·xj, j=1,4.

Тогда задача принимает вид L=2y1+y2 → max

при ограничениях

.

.

Решим полученную задачу симплекс-методом. Введем дополнительную переменную, чтобы получить единичный базис:

L=2y1+y2-Mz → max

при ограничениях

.

.

Составляем симплекс-таблицу.

| Базис | План | y0 | y1 | y2 | y3 | y4 | z |

| y3 | 0 | -10 | 4 | 1 | 1 | 0 | 0 |

| y4 | 0 | -10 | 1 | 4 | 0 | 1 | 0 |

| z | 2 | 8 | 3 | 2 | 0 | 0 | 1 |

| L | -2M | -8M | -3M-2 | -2M-1 | 0 | 0 | 0 |

В последней оценочной строке есть отрицательные оценки, поэтому нужно делать шаг симплекс-метода. Выбираем столбец с наименьшей оценкой, а затем разрешающий элемент – по наименьшему отношению свободных членов к коэффициентам столбца. Результат шага запишем в таблицу. Аналогично будем повторять шаги.

| Базис | План | y0 | y1 | y2 | y3 | y4 | z |

| y3 | 5/2 | 0 | 31/4 | 7/2 | 1 | 0 | 5/4 |

| y4 | 5/2 | 0 | 19/4 | 13/2 | 0 | 1 | 5/4 |

| y0 | 1/4 | 1 | 3/8 | 1/4 | 0 | 0 | 1/8 |

| L | 0 | 0 | -2 | -1 | 0 | 0 | M |

| Базис | План | y0 | y1 | y2 | y3 | y4 | z |

| y1 | 10/31 | 0 | 1 | 14/31 | 4/31 | 0 | 5/31 |

| y4 | 30/31 | 0 | 0 | 135/31 | -19/31 | 1 | 15/31 |

| y0 | 4/31 | 1 | 0 | 5/62 | -3/62 | 0 | 2/31 |

| L | 20/31 | 0 | 0 | -3/31 | 8/31 | 0 | M+10/31 |

| Базис | План | y0 | y1 | y2 | y3 | y4 | z |

| y1 | 2/9 | 0 | 1 | 0 | 26/135 | -14/135 | 1/9 |

| y2 | 2/9 | 0 | 0 | 1 | -19/135 | 31/135 | 1/9 |

| y0 | 1/92/3 | 1 | 0 | 0 | -1/27 | -1/54 | 1/18 |

| L | 0 | 0 | 0 | 11/45 | 1/45 | M+1/3 |

Получили решение

Тогда, возвращаясь к исходным переменным, получим:

Пример №3. Рассмотрим следующую задачу.

Завод выпускает продукцию n видов p1,…,pn. В процессе производства используются m видов сырья S1,…,Sm, запасы которого ограничены. Требуется составить производственный план таким образом, чтобы обеспечить максимально возможную рентабельность работы заводов. Нормы расхода сырья, его запасы, а также удельные и условно постоянные затраты и прибыль, получаемая заводом от реализации одного изделия, приведены в таблице 2.

Таблица 2 - Исходные данные

| Сырье | Продукция | Запасы | ||||

| p1 | . . . | pj | . . . | pn | сырья | |

| S1 | a11 | . . . | a1j | . . . | a1n | b1 |

| … | . . . | . . . | . . . | . . . | . . . | . . . |

| Si | ai1 | . . . | aij | . . . | ain | bi |

| … | . . . | . . . | . . . | . . . | . . . | |

| Sm | am1 | . . . | amj | . . . | amn | bm |

Удельные затраты на 1 изделие | d1 | . . . | dj | . . . | dn | Условно-постоянные затраты

d0 |

Прибыль от реализации изделия | c1 | . . . | cj | . . . | cn | |

Определения:

1. Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство (%).

2. Условно-переменные (удельные) затраты – затраты, которые изменяются прямо пропорционально объемам выпуска товаров (затраты на материалы, энергию, комплектующие, зарплату).

3. Условно-постоянные затраты – затраты, которые практически не зависят от изменения количества выпускаемой продукции (затраты на освещение, арендная плата и др.).

Пусть x1,..,xn– объем выпуска продукции p1,…,pn Математическая модель будет иметь вид:

xj≥0, j=1,n

Сведем данную задачу к задаче линейного программирования. Обозначим через 1/δ знаменатель целевой функции, δ>0.

Умножим правую и левую части ограничения модели на δ Получим

xj≥0, δ>0, j=1,n

Обозначим yj=xj·δ. Получим модель линейного программирования с переменными xj, j=1,n и δ.

∑dj·yj+d0·δ=1

yj≥0, j=1,n, δ>0.

Пример №4.

![]()

18x1+0.2x2≤20 (*)

2.55x1+1.2x2≤45 (**)

x1, x2≥0

Решение.

0.01x1+0.04x2+1=1/δ

Z=0.012x1δ+0.008x2δ → max

18x1δ+0.2x2δ≤20δ

2.55x1δ+1.2x2δ≤45δ

0.01x1δ+0.04x2δ+δ=1

x1≥0, x2≥0, δ>0

y1=x1δ, y2=x2δ

18y1+0.2y2-20δ≤0

2.55y1+1.2y2-45δ≤0

0.01y1+0.04y2+δ=1

y1≥0, y2≥0, δ>0

Решаем симплекс-методом. Получим

y1=5, y2=10, z=14%.

δ=1-0.01y1-0.04y2 = 0.55

Тогда x1=5/0.55 = 9.09, x2=10/0.55 = 18.18.

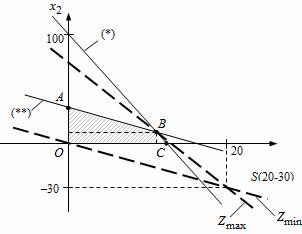

Графическое решение задачи приведено на рис. 1.

Рис. 1- Геометрическая интерпретация задачи

Ограничения задачи – это множество допустимых решений, лежащих в четырехугольнике АВСО. Целевая функция задачи – линии уровня цели, проходящие через точку S. Координаты точки S определяются в результате решения системы уравнений:

(числитель целевой функции);

0.012x1+0.008x2=0

0.01x1+0.04x2+1=0

(знаменатель целевой функции).