Задача замены оборудования

Данный сервис предназначен для онлайн решения задачи оптимальной стратегии обновления оборудования. Обычно в исходных данных задаются следующие параметры:- r(t) - стоимость продукции, произведенной в течение каждого года планового периода с помощью этого оборудования;

- u(t) - ежегодные затраты, связанные с эксплуатацией оборудования;

- s(t) - остаточная стоимость оборудования;

- р - стоимость нового оборудования, включающая расходы, связанные с установкой, наладкой, запуском оборудования и не меняющаяся в данном плановом периоде.

Инструкция. Выберите количество лет (период эксплуатации), нажмите Далее. Полученное решение сохраняется в файле Word (см. пример).

Планирование капитальных вложений:

| t | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| r(t) | 8 | 7 | 7 | 6 | 6 | 5 | 5 |

| s(t) | 12 | 10 | 8 | 8 | 7 | 6 | 4 |

I этап. Условная оптимизация (k = 6,5,4,3,2,1).

Переменной управления на k-м шаге является логическая переменная, которая может принимать одно из двух значений: сохранить (С) или заменить (З) оборудование в начале k-го года.

1-й шаг: k = 6. Для 1-го шага возможные состояния системы t = 1,2,3,4,5,6, а функциональные уравнения имеют вид:

F6(t) = max(r(t), (C); S(t) - P + r(0), (З) )

F6(1) = max(7 ; 10 - 13 + 8) = 7 (C)

F6(2) = max(7 ; 8 - 13 + 8) = 7 (C)

F6(3) = max(6 ; 8 - 13 + 8) = 6 (C)

F6(4) = max(6 ; 7 - 13 + 8) = 6 (C)

F6(5) = max(5 ; 6 - 13 + 8) = 5 (C)

F6(6) = max(5 ; 4 - 13 + 8) = 5 (C)

2-й шаг: k = 5. Для 2-го шага возможные состояния системы t = 1,2,3,4,5, а функциональные уравнения имеют вид:

F5(t) = max(r(t) + F6(t+1) ; S(t) - P + r(0) + F6(1))

F5(1) = max(7 + 7 ; 10 - 13 + 8 + 7) = 14 (C)

F5(2) = max(7 + 6 ; 8 - 13 + 8 + 7) = 13 (C)

F5(3) = max(6 + 6 ; 8 - 13 + 8 + 7) = 12 (C)

F5(4) = max(6 + 5 ; 7 - 13 + 8 + 7) = 11 (C)

F5(5) = max(5 + 5 ; 6 - 13 + 8 + 7) = 10 (C)

F5(6) = max(5 + ; 4 - 13 + 8 + 7) = 6 (З)

3-й шаг: k = 4. Для 3-го шага возможные состояния системы t = 1,2,3,4, а функциональные уравнения имеют вид:

F4(t) = max(r(t) + F5(t+1) ; S(t) - P + r(0) + F5(1))

F4(1) = max(7 + 13 ; 10 - 13 + 8 + 14) = 20 (C)

F4(2) = max(7 + 12 ; 8 - 13 + 8 + 14) = 19 (C)

F4(3) = max(6 + 11 ; 8 - 13 + 8 + 14) = 17 (C/З)

F4(4) = max(6 + 10 ; 7 - 13 + 8 + 14) = 16 (C/З)

F4(5) = max(5 + 6 ; 6 - 13 + 8 + 14) = 15 (З)

F4(6) = max(5 + ; 4 - 13 + 8 + 14) = 13 (З)

4-й шаг: k = 3. Для 4-го шага возможные состояния системы t = 1,2,3, а функциональные уравнения имеют вид:

F3(t) = max(r(t) + F4(t+1) ; S(t) - P + r(0) + F4(1))

F3(1) = max(7 + 19 ; 10 - 13 + 8 + 20) = 26 (C)

F3(2) = max(7 + 17 ; 8 - 13 + 8 + 20) = 24 (C)

F3(3) = max(6 + 16 ; 8 - 13 + 8 + 20) = 23 (З)

F3(4) = max(6 + 15 ; 7 - 13 + 8 + 20) = 22 (З)

F3(5) = max(5 + 13 ; 6 - 13 + 8 + 20) = 21 (З)

F3(6) = max(5 + ; 4 - 13 + 8 + 20) = 19 (З)

5-й шаг: k = 2. Для 5-го шага возможные состояния системы t = 1,2, а функциональные уравнения имеют вид:

F2(t) = max(r(t) + F3(t+1) ; S(t) - P + r(0) + F3(1))

F2(1) = max(7 + 24 ; 10 - 13 + 8 + 26) = 31 (C/З)

F2(2) = max(7 + 23 ; 8 - 13 + 8 + 26) = 30 (C)

F2(3) = max(6 + 22 ; 8 - 13 + 8 + 26) = 29 (З)

F2(4) = max(6 + 21 ; 7 - 13 + 8 + 26) = 28 (З)

F2(5) = max(5 + 19 ; 6 - 13 + 8 + 26) = 27 (З)

F2(6) = max(5 + ; 4 - 13 + 8 + 26) = 25 (З)

6-й шаг: k = 1. Для 6-го шага возможные состояния системы t = 1, а функциональные уравнения имеют вид:

F1(t) = max(r(t) + F2(t+1) ; S(t) - P + r(0) + F2(1))

F1(1) = max(7 + 30 ; 10 - 13 + 8 + 31) = 37 (C)

F1(2) = max(7 + 29 ; 8 - 13 + 8 + 31) = 36 (C)

F1(3) = max(6 + 28 ; 8 - 13 + 8 + 31) = 34 (C/З)

F1(4) = max(6 + 27 ; 7 - 13 + 8 + 31) = 33 (C/З)

F1(5) = max(5 + 25 ; 6 - 13 + 8 + 31) = 32 (З)

F1(6) = max(5 + ; 4 - 13 + 8 + 31) = 30 (З)

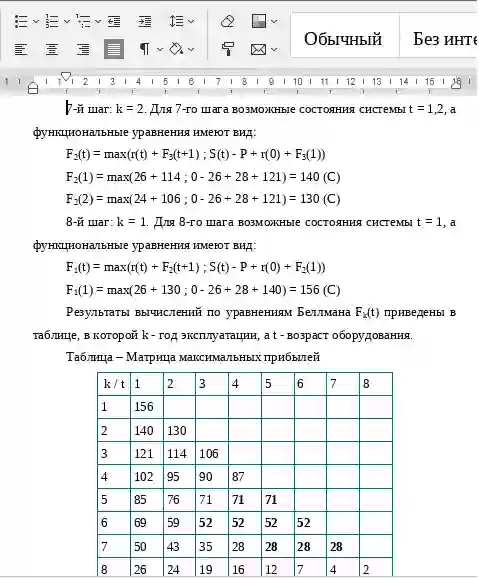

Результаты вычислений по уравнениям Беллмана Fk(t) приведены в таблице, в которой k - год эксплуатации, а t - возраст оборудования.

Таблица – Матрица максимальных прибылей

| k / t | 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 37 | 36 | 34 | 33 | 32 | 30 |

| 2 | 31 | 30 | 29 | 28 | 27 | 25 |

| 3 | 26 | 24 | 23 | 22 | 21 | 19 |

| 4 | 20 | 19 | 17 | 16 | 15 | 13 |

| 5 | 14 | 13 | 12 | 11 | 10 | 6 |

| 6 | 7 | 7 | 6 | 6 | 5 | 5 |

В таблице выделено значение функции, соответствующее состоянию (З) - замена оборудования.

При решении данной задачи в некоторых таблицах при оценке выбора нужного управления мы получали одинаковые значения F для обоих вариантов управления. В этом случае, в соответствии с алгоритмом решения подобных задач необходимо выбирать управление сохранения оборудования.

II этап. Безусловная оптимизация (k = 6,5,4,3,2,1).

По условию задачи возраст оборудования равен t1=1 годам. Плановый период N=6 лет.

К началу 1-го года эксплуатации возраст оборудования увеличится на единицу и составит: t1 = t0 + 1 = 0 + 1 = 1. Прибыль составит F1(1)=37.

Оптимальное управление при k = 1, x1(1) = (C), т.е. максимум дохода за годы с 1-го по 6-й достигается, если оборудование сохраняется, т.е. не заменяется.

К началу 2-го года эксплуатации возраст оборудования увеличится на единицу и составит: t2 = t1 + 1 = 1 + 1 = 2. Прибыль составит F2(2)=30.

Оптимальное управление при k = 2, x2(2) = (C), т.е. максимум дохода за годы с 2-го по 6-й достигается, если оборудование сохраняется, т.е. не заменяется.

К началу 3-го года эксплуатации возраст оборудования увеличится на единицу и составит: t3 = t2 + 1 = 2 + 1 = 3. Прибыль составит F3(3)=23.

Безусловное оптимальное управление при k = 3, x3(3)=(З), т.е. для получения максимума прибыли за оставшиеся годы необходимо в этом году провести замену оборудования.

К началу 4-го года эксплуатации возраст оборудования увеличится на единицу и составит: t4 = t3 + 1 = 0 + 1 = 1. Прибыль составит F4(1)=20.

Оптимальное управление при k = 4, x4(1) = (C), т.е. максимум дохода за годы с 1-го по 6-й достигается, если оборудование сохраняется, т.е. не заменяется.

К началу 5-го года эксплуатации возраст оборудования увеличится на единицу и составит: t5 = t4 + 1 = 1 + 1 = 2. Прибыль составит F5(2)=13.

Оптимальное управление при k = 5, x5(2) = (C), т.е. максимум дохода за годы с 2-го по 6-й достигается, если оборудование сохраняется, т.е. не заменяется.

К началу 6-го года эксплуатации возраст оборудования увеличится на единицу и составит: t6 = t5 + 1 = 2 + 1 = 3. Прибыль составит F6(3)=6.

Оптимальное управление при k = 6, x6(3) = (C), т.е. максимум дохода за годы с 3-го по 6-й достигается, если оборудование сохраняется, т.е. не заменяется.

F1(1) → (C) → F2(2) → (C) → F3(3) → (З) → F4(1) → (C) → F5(2) → (C) → F6(3) → (C) →

Таким образом, за 6 лет эксплуатации оборудования замену надо произвести в начале 3-го года эксплуатации

Пример №2. Задача планирования капитальных вложений. Интервал планирования Т=5 лет. Функция затрат на ремонт и дальнейшую эксплуатацию K(t)=t+2t2 (р.); функция замены P(t)=10+0.05t2 (р.). Определить оптимальную стратегию замены и ремонта для нового оборудования (t=0) и оборудования возраста t=1, t=2, t=3.

Определить оптимальные планируемые затраты по годам пятилетки, если количество оборудования по возрастным группам следующие: n(t=0)=10, n(t=1)=12, n(t=2)=8, n(t=3)=5