Частные F-критерии

Частные критерии Fx1 и Fx2 оценивают статистическую значимость включения факторов x1 и x2 в уравнение множественной регрессии и целесообразность включения в уравнение одного фактора после другого, т.е. Fx1 оценивает целесообразность включения в уравнение x1 после включения в него фактора x2.Соответственно Fx2 указывает на целесообразность включения в модель фактора x2 после включения фактора x1.

где R - коэффициент множественной детерминации, ryx12 - коэффициент множественной детерминации без учета фактора x2, ryx22 - коэффициент множественной детерминации без учета фактора x1, n - количество данных, m - число переменных.

1. Расчет коэффициентов множественной линейной регрессии находим с помощью сервиса

Множественная регрессия.

Система трех линейных уравнений с тремя неизвестными b0, b1, b2:

∑yi = nb0 + b1∑x1i + b2∑x2i

∑x1iyi = b0∑x1i + b1∑x1i2 + b2∑x1ix2i

∑x2iyi = b0∑x2i + b1∑x1ix2i + b2∑x2i2

| Y | X1 | X2 | X12 | X22 | X1Y | X2Y | X1X2 | Y2 |

| 10.3 | 15.8 | 0 | 249.64 | 0 | 162.74 | 0 | 0 | 106.09 |

| 11.2 | 16.4 | 25 | 268.96 | 625 | 183.68 | 280 | 410 | 125.44 |

| 11.42 | 16.83 | 45 | 283.25 | 2025 | 192.2 | 513.9 | 757.35 | 130.42 |

| 11.37 | 16.35 | 52 | 267.32 | 2704 | 185.9 | 591.24 | 850.2 | 129.28 |

| 11.87 | 17.94 | 65 | 321.84 | 4225 | 212.95 | 771.55 | 1166.1 | 140.9 |

| 12.5 | 22.78 | 100 | 518.93 | 10000 | 284.75 | 1250 | 2278 | 156.25 |

| 11.58 | 17.76 | 85 | 315.42 | 7225 | 205.66 | 984.3 | 1509.6 | 134.1 |

| 11.56 | 17.41 | 30 | 303.11 | 900 | 201.26 | 346.8 | 522.3 | 133.63 |

| 11.92 | 18.1 | 60 | 327.61 | 3600 | 215.75 | 715.2 | 1086 | 142.09 |

| 13.25 | 30 | 100 | 900 | 10000 | 397.5 | 1325 | 3000 | 175.56 |

| 116.97 | 189.37 | 562 | 35861 | 315844 | 22150.61 | 65737.14 | 106425.94 | 13681.98 |

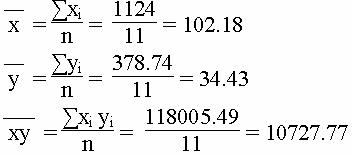

| 233.94 | 378.74 | 1124 | 39617.08 | 357148 | 24393 | 72515.13 | 118005.49 | 15055.73 |

| 21.27 | 34.43 | 102.18 | 3601.55 | 32468 | 2217.55 | 6592.28 | 10727.77 | 1368.7 |

233.94 = 11 b0 + 378.74b1 + 1124b2

24392.9972 = 378.74b0 + 39617.076b1 + 118005.49b2

72515.13 = 1124b0 + 118005.49b1 + 357148b2

Решая систему методом Крамера или методом обратной матрицы, находим:

b0 = 0.0865

b1 = 0.69

b2 = -0.0253

Уравнение регрессии:

Y = 0.0865 + 0.69 X1 -0.0253 X2

| Y | X1 | X2 | (Yi-Yср)2 | (X1i-X1ср)2 | (X2i-X2ср)2 | (Yi-Yср)(X1i-X1ср) | (Yi-Yср)(X2i-X2ср) | (X1i-X1ср)(X2i-X2ср) |

| 10.3 | 15.8 | 0 | 120.28 | 347.11 | 10441.12 | 204.33 | 1120.66 | 1903.74 |

| 11.2 | 16.4 | 25 | 101.35 | 325.11 | 5957.03 | 181.52 | 777.01 | 1391.66 |

| 11.42 | 16.83 | 45 | 96.97 | 309.79 | 3269.76 | 173.32 | 563.08 | 1006.45 |

| 11.37 | 16.35 | 52 | 97.96 | 326.92 | 2518.21 | 178.95 | 496.66 | 907.33 |

| 11.87 | 17.94 | 65 | 88.31 | 271.95 | 1382.49 | 154.97 | 349.41 | 613.16 |

| 12.5 | 22.78 | 100 | 76.87 | 135.74 | 4.76 | 102.15 | 19.13 | 25.42 |

| 11.58 | 17.76 | 85 | 93.84 | 277.92 | 295.21 | 161.5 | 166.44 | 286.44 |

| 11.56 | 17.41 | 30 | 94.23 | 289.71 | 5210.21 | 165.23 | 700.69 | 1228.6 |

| 11.92 | 18.1 | 60 | 87.37 | 266.7 | 1779.31 | 152.65 | 394.28 | 688.87 |

| 13.25 | 30 | 100 | 64.28 | 19.63 | 4.76 | 35.52 | 17.49 | 9.67 |

| 116.97 | 189.37 | 562 | 9159.01 | 24006.12 | 211432.76 | 14828.09 | 44005.85 | 71243.81 |

| 233.94 | 378.74 | 1124 | 10080.46 | 26576.71 | 242295.64 | 16338.23 | 48610.72 | 79305.15 |

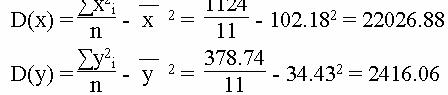

| 21.27 | 34.43 | 102.18 | 916.41 | 2416.06 | 22026.88 | 1485.29 | 4419.16 | 7209.56 |

Построение эмпирического уравнения регрессии является начальным этапом эконометрического анализа. Первое же построенное по выборке уравнение регрессии очень редко является удовлетворительным по тем или иным характеристикам. Поэтому следующей важнейшей оценкой является проверка качества уравнения регрессии. В эконометрике принята устоявшаяся схема такой проверки, которая проводится по следующим направлениям:

- проверка статистической значимости коэффициентов уравнения регрессии;

- проверка общего качества уравнения регрессии;

- проверка свойств данных, выполнимость которых предполагалась при оценивании уравнения (проверка выполнимости предпосылок МНК).

При этом:

где m=2 – количество объясняющих переменных модели.

Таблица - Расчет остатков

| Y(X1,X2) | ei = (Yi-Y(X1,X2)) | ei2 | ei - ei-1 | (ei - ei-1)2 |

| 10.99 | -0.69 | 0.48 | 0 | 0 |

| 10.77 | 0.43 | 0.18 | -1.12 | 1.25 |

| 10.56 | 0.86 | 0.73 | -0.43 | 0.18 |

| 10.06 | 1.31 | 1.73 | -0.46 | 0.21 |

| 10.83 | 1.04 | 1.09 | 0.27 | 0.0723 |

| 13.28 | -0.78 | 0.61 | 1.83 | 3.33 |

| 10.2 | 1.38 | 1.92 | -2.17 | 4.69 |

| 11.34 | 0.22 | 0.0467 | 1.17 | 1.36 |

| 11.06 | 0.86 | 0.74 | -0.64 | 0.41 |

| 18.26 | -5.01 | 25.14 | 5.87 | 34.48 |

| 116.58 | 0.39 | 0.15 | -5.4 | 29.2 |

| 233.94 | 0 | 32.81 | -1.08 | 75.19 |

| 21.27 | 0 | 2.98 | -0.0982 | 6.84 |

3. Оценка мультиколлинеарности факторов.

Парные коэффициенты корреляции.

Для y и x1

Средние значения

![]()

Коэффициент корреляции

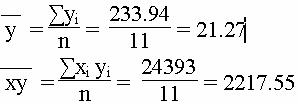

Для y и x2

Средние значения

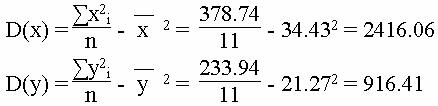

Дисперсия

Среднеквадратическое отклонение

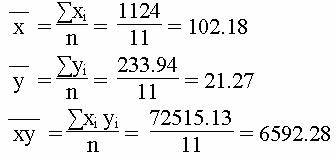

Для x1 и x2

Средние значения

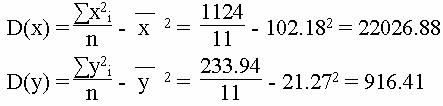

Дисперсия

Коэффициент корреляции

Матрица парных коэффициентов корреляции.

| - | y | x1 | x2 |

| y | 1 | 0.998 | 0.984 |

| x1 | 0.998 | 1 | 0.988 |

| x2 | 0.984 | 0.988 | 1 |

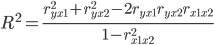

4. Оценка тесноты связи.

4. Теснота связи результативного признака с факторными определятся величиной коэффициента линейной множественной корреляции и детерминации, который могут быть исчислены на основе матрицы парных коэффициентов корреляции:

где n - число наблюдений, m – число факторов.

7. Проверка гипотезы о статистической значимости уравнения регрессии.

Проверка гипотезы H0 о статистической значимости уравнения регрессии и показателя тесноты связи (R2 = 0) производится по F-критерию Фишера сравнением Fфакт с Fтабл.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R2=0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=2 для множественной регрессии с двумя факторами.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 2 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2-1.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=2 и k2=8, Fkp = 4.46

Поскольку фактическое значение F < Fkp, то коэффициент детерминации статистически не значим (найденная оценка уравнения регрессии статистически не надежна).

Частные критерии.

Частные критерии Fx1 и Fx2 оценивают статистическую значимость включения факторов x1 и x2 в уравнение множественной регрессии и целесообразность включения в уравнение одного фактора после другого, т.е. Fx1 оценивает целесообразность включения в уравнение x1 после включения в него фактора x2.

Соответственно Fx2 указывает на целесообразность включения в модель фактора x2 после включения фактора x1.

Поскольку фактическое значение F > Fkp, то коэффициент Fx1 статистически значим, т.е. целесообразно включать в уравнение x1 после включения в него фактора x2. Прирост факторной дисперсии за счет дополнительного фактора x1 является существенным.

Поскольку фактическое значение F < Fkp, то коэффициент Fx2 статистически не значим, т.е. не целесообразно включать в уравнение x2 после включения в него фактора x1.