Уравнение двухфакторной множественной регрессии

Двухфакторная линейная регрессия имеет вид:y=b0+b1x1+b2x2

Назначение сервиса. Данный онлайн-калькулятор позволяет вычислить следующие показатели:

- уравнение множественной регрессии через формулы Крамера;

- матрицу парных коэффициентов корреляции;

- уравнение регрессии в стандартизированном масштабе;

- средние коэффициенты эластичности для множественной регрессии;

- доверительные интервалы для индивидуального и среднего значения результативного признака;

- множественный коэффициент детерминации, частные критерии Fx1 и Fx2;

Кроме этого проводится проверка наличия предпосылок МНК:

- Первая предпосылка МНК – случайный характер остатков εi.;

- Вторая предпосылка МНК – нулевая средняя величина остатков, не зависящая от εi.;

- Третья предпосылка МНК - дисперсия остатков должна была гомоскедастичной.;

- Четвертая предпосылки МНК – отсутствие автокорреляции остатков.;

- Пятая предпосылка МНК - нормальное распределение остатков.;

В многофакторных моделях результативный признак зависит от нескольких факторов. Множественный или многофакторный корреляционно-регрессионный анализ решает три задачи:

- определяет форму связи результативного признака с факторными;

- выявляет тесноту этой связи;

- устанавливает влияние отдельных факторов.

Пример. По 20 предприятиям региона изучается зависимость выработки продукции на одного работника Y (тыс. руб.) от ввода в действие новых основных фондов x1(% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих x2(%).

Требуется:

- Построить линейную модель множественной регрессии. Записать стандартизированное уравнение множественной регрессии. На основе стандартизированных коэффициентов регрессии и средних коэффициентов эластичности ранжировать факторы по степени их влияния на результат.

- Найти коэффициенты парной, частной и множественной корреляции. Проанализировать их.

- Найти скорректированный коэффициенты парной, частной и множественной детерминации. Сравнить его с нескорректированным (общим) коэффициентом детерминации.

- С помощью F- критерия Фишера оценить статистическую надежность уравнения регрессии и коэффициента детерминации R2.

- С помощью частных F- критериев Фишера оценить целесообразность включения в уравнение множественной регрессии фактора x1 после x2 и фактора x2 после x1.

- Составить уравнение линейной парной регрессии, оставив лишь один значащий фактор.

| Номер предприятия | y | x1 | x2 |

| 1 | 7 | 3,5 | 9 |

| 2 | 7 | 3,6 | 10 |

| 3 | 7 | 3,9 | 12 |

| 4 | 7 | 4,1 | 17 |

| 5 | 8 | 4,2 | 18 |

| 6 | 8 | 4,5 | 19 |

| 7 | 9 | 5,3 | 19 |

| 8 | 9 | 5,5 | 20 |

| 9 | 10 | 5,6 | 21 |

| 10 | 10 | 6,1 | 21 |

| 11 | 10 | 6,3 | 22 |

| 12 | 10 | 6,5 | 22 |

| 13 | 11 | 7,2 | 24 |

| 14 | 12 | 7,5 | 25 |

| 15 | 12 | 7,9 | 27 |

| 16 | 13 | 8,2 | 30 |

| 17 | 13 | 8,4 | 31 |

| 18 | 14 | 8,6 | 33 |

| 19 | 14 | 9,5 | 35 |

| 20 | 15 | 9,6 | 36 |

Решение.

1. Построить линейную модель множественной регрессии. Записать стандартизированное уравнение множественной регрессии. На основе стандартизированных коэффициентов регрессии и средних коэффициентов эластичности ранжировать факторы по степени их влияния на результат.

Система трех линейных уравнений с тремя неизвестными b0, b1, b2:

∑yi = nb0 + b1∑x1i + b2∑x2i

∑x1iyi = b0∑x1i + b1∑x1i2 + b2∑x1ix2i

∑x2iyi = b0∑x2i + b1∑x1ix2i + b2∑x2i2

| Y | X1 | X2 | X12 | X22 | X1Y | X2Y | X1X2 | Y2 |

| 7 | 3.5 | 9 | 12.25 | 81 | 24.5 | 63 | 31.5 | 49 |

| 7 | 3.6 | 10 | 12.96 | 100 | 25.2 | 70 | 36 | 49 |

| 7 | 3.9 | 12 | 15.21 | 144 | 27.3 | 84 | 46.8 | 49 |

| 7 | 4.1 | 17 | 16.81 | 289 | 28.7 | 119 | 69.7 | 49 |

| 8 | 4.2 | 18 | 17.64 | 324 | 33.6 | 144 | 75.6 | 64 |

| 8 | 4.5 | 19 | 20.25 | 361 | 36 | 152 | 85.5 | 64 |

| 9 | 5.3 | 19 | 28.09 | 361 | 47.7 | 171 | 100.7 | 81 |

| 9 | 5.5 | 20 | 30.25 | 400 | 49.5 | 180 | 110 | 81 |

| 10 | 5.6 | 21 | 31.36 | 441 | 56 | 210 | 117.6 | 100 |

| 10 | 6.1 | 21 | 37.21 | 441 | 61 | 210 | 128.1 | 100 |

| 10 | 6.3 | 22 | 39.69 | 484 | 63 | 220 | 138.6 | 100 |

| 10 | 6.5 | 22 | 42.25 | 484 | 65 | 220 | 143 | 100 |

| 11 | 7.2 | 24 | 51.84 | 576 | 79.2 | 264 | 172.8 | 121 |

| 12 | 7.5 | 25 | 56.25 | 625 | 90 | 300 | 187.5 | 144 |

| 12 | 7.9 | 27 | 62.41 | 729 | 94.8 | 324 | 213.3 | 144 |

| 13 | 8.2 | 30 | 67.24 | 900 | 106.6 | 390 | 246 | 169 |

| 13 | 8.4 | 31 | 70.56 | 961 | 109.2 | 403 | 260.4 | 169 |

| 14 | 8.6 | 33 | 73.96 | 1089 | 120.4 | 462 | 283.8 | 196 |

| 14 | 9.5 | 35 | 90.25 | 1225 | 133 | 490 | 332.5 | 196 |

| 15 | 9.6 | 36 | 92.16 | 1296 | 144 | 540 | 345.6 | 225 |

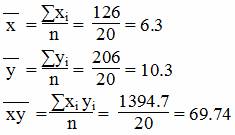

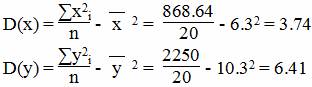

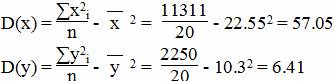

| 206 | 126 | 451 | 868.64 | 11311 | 1394.7 | 5016 | 3125 | 2250 |

| 10.3 | 6.3 | 22.55 | 43.43 | 565.55 | 69.74 | 250.8 | 156.25 | 112.5 |

206 = 20 b0 + 126b1 + 451b2

1394.7 = 126b0 + 868.64b1 + 3125b2

5016 = 451b0 + 3125b1 + 11311b2

Решая систему методом Крамера, находим:

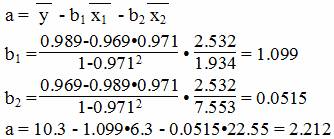

b0 = 2.212; b1 = 1.099; b2 = 0.0515

Уравнение регрессии: Y = 2.212 + 1.099 X1 + 0.0515 X2

Расчет β-коэффициентов можно выполнить и по формулам:

Стандартизированная форма уравнения регрессии имеет вид:

y0 = 0.84x1 + 0.154x2

Частные коэффициенты эластичности.

С целью расширения возможностей содержательного анализа модели регрессии используются частные коэффициенты эластичности, которые определяются по формуле:

Частный коэффициент эластичности показывает, насколько процентов в среднем изменяется признак-результат у с увеличением признака-фактора хj на 1% от своего среднего уровня при фиксированном положении других факторов модели.

![]()

Частный коэффициент эластичности |E1| < 1. Следовательно, его влияние на результативный признак Y незначительно.

![]()

Частный коэффициент эластичности |E2| < 1. Следовательно, его влияние на результативный признак Y незначительно.

2. Найти коэффициенты парной, частной и множественной корреляции. Проанализировать их.

Для расчета составим следующую таблицу:

| Y | X1 | X2 | (Yi-Y)2 | (X1i-X1)2 | (X2i-X2)2 | (Yi-Y)(X1i-X1) | (Yi-Y)(X2i-X2) | (X1i-X1)(X2i-X2) |

| 7 | 3.5 | 9 | 10.89 | 7.84 | 183.6 | 9.24 | 44.72 | 37.94 |

| 7 | 3.6 | 10 | 10.89 | 7.29 | 157.5 | 8.91 | 41.42 | 33.89 |

| 7 | 3.9 | 12 | 10.89 | 5.76 | 111.3 | 7.92 | 34.82 | 25.32 |

| 7 | 4.1 | 17 | 10.89 | 4.84 | 30.8 | 7.26 | 18.32 | 12.21 |

| 8 | 4.2 | 18 | 5.29 | 4.41 | 20.7 | 4.83 | 10.47 | 9.56 |

| 8 | 4.5 | 19 | 5.29 | 3.24 | 12.6 | 4.14 | 8.17 | 6.39 |

| 9 | 5.3 | 19 | 1.69 | 1 | 12.6 | 1.3 | 4.62 | 3.55 |

| 9 | 5.5 | 20 | 1.69 | 0.64 | 6.5 | 1.04 | 3.32 | 2.04 |

| 10 | 5.6 | 21 | 0.09 | 0.49 | 2.4 | 0.21 | 0.47 | 1.09 |

| 10 | 6.1 | 21 | 0.09 | 0.04 | 2.4 | 0.06 | 0.47 | 0.31 |

| 10 | 6.3 | 22 | 0.09 | 0 | 0.3 | 0 | 0.17 | 0 |

| 10 | 6.5 | 22 | 0.09 | 0.04 | 0.3 | -0.06 | 0.17 | -0.11 |

| 11 | 7.2 | 24 | 0.49 | 0.81 | 2.1 | 0.63 | 1.02 | 1.31 |

| 12 | 7.5 | 25 | 2.89 | 1.44 | 6 | 2.04 | 4.17 | 2.94 |

| 12 | 7.9 | 27 | 2.89 | 2.56 | 19.8 | 2.72 | 7.57 | 7.12 |

| 13 | 8.2 | 30 | 7.29 | 3.61 | 55.5 | 5.13 | 20.12 | 14.16 |

| 13 | 8.4 | 31 | 7.29 | 4.41 | 71.4 | 5.67 | 22.82 | 17.75 |

| 14 | 8.6 | 33 | 13.69 | 5.29 | 109.2 | 8.51 | 38.67 | 24.04 |

| 14 | 9.5 | 35 | 13.69 | 10.24 | 155 | 11.84 | 46.07 | 39.84 |

| 15 | 9.6 | 36 | 22.09 | 10.89 | 180.9 | 15.51 | 63.22 | 44.39 |

| 206 | 126 | 451 | 128.2 | 74.84 | 1140.95 | 96.9 | 370.7 | 283.7 |

| 10.3 | 6.3 | 22.55 | 6.41 | 3.74 | 57.05 | 4.85 | 18.54 | 14.19 |

Для y и x1

Средние значения

Дисперсия

Среднеквадратическое отклонение

Коэффициент корреляции

Средние значения

Дисперсия

Среднеквадратическое отклонение

Коэффициент корреляции

Средние значения

Дисперсия

Среднеквадратическое отклонение

Коэффициент корреляции

Матрица парных коэффициентов корреляции.

| - | y | x1 | x2 |

| y | 1 | 0.989 | 0.969 |

| x1 | 0.989 | 1 | 0.971 |

| x2 | 0.969 | 0.971 | 1 |

Коэффициенты регрессии bi можно также найти по следующим формулам:

где ryx1, ryx2, rx1x2 - коэффициенты парной корреляции между результатом и каждым из факторов и между факторами; s(x1), s(x2) - среднее квадратическое отклонение 1-го и 2-го факторов соответственно; s(y) - среднее квадратическое отклонение результативного признака.

Параметр a можно определить по формуле:

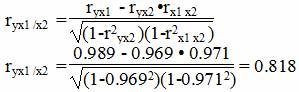

Наибольшее влияние на результативный признак оказывает фактор x1 (r = 0.99), значит, при построении модели он войдет в регрессионное уравнение первым.

На основании частных коэффициентов можно сделать вывод об обоснованности включения переменных в регрессионную модель. Если значение коэффициента мало или он незначим, то это означает, что связь между данным фактором и результативной переменной либо очень слаба, либо вовсе отсутствует, поэтому фактор можно исключить из модели.

Теснота связи сильная

![]()

Теснота связи низкая.

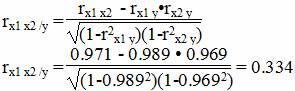

Теснота связи не сильная

Множественный коэффициент корреляции.

Расчёт коэффициента корреляции выполним, используя известные значения линейных коэффициентов парной корреляции и β-коэффициентов.

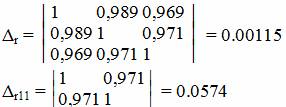

где Δr - определитель матрицы парных коэффициентов корреляции; Δr11 - определитель матрицы межфакторной корреляции.

Коэффициент множественной корреляции

Аналогичный результат получим при использовании других формул:

Связь между признаком Y и факторами Xi низкая.

Коэффициент детерминации: R2 = 0.98

Таким образом, наибольшее влияние на результат оказывает x1 (β=0,84 > 0,154; E = 0,67 > 0,11).

3. Найти скорректированный коэффициенты парной, частной и множественной детерминации. Сравнить его с нескорректированным (общим) коэффициентом детерминации.

Более объективной оценкой является скорректированный коэффициент детерминации:

![]()

![]()

Добавление в модель новых объясняющих переменных осуществляется до тех пор, пока растет скорректированный коэффициент детерминации.

4. С помощью F- критерия Фишера оценить статистическую надежность уравнения регрессии и коэффициента детерминации R2 (проверим значимость совместной объясняющей способности всех независимых факторов модели).

Чем ближе этот коэффициент к единице, тем больше уравнение регрессии объясняет поведение Y.

Проверим гипотезу об общей значимости - гипотезу об одновременном равенстве нулю всех коэффициентов регрессии при объясняющих переменных:

H0: R2 = 0; β1 = β2 = ... = βm = 0.

H1: R2 ≠ 0.

Проверка этой гипотезы осуществляется с помощью F-статистики распределения Фишера (правосторонняя проверка).

Если F < Fkp = Fα ; n-m-1, то нет оснований для отклонения гипотезы H0.

![]()

Табличное значение при степенях свободы k1 = 2 и k2 = n-m-1 = 20 - 2 - 1 = 17, Fkp(2;17) = 3.59

Поскольку фактическое значение F > Fkp, то коэффициент детерминации статистически значим и уравнение регрессии статистически надежно

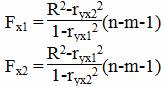

5. С помощью частных F- критериев Фишера оценить целесообразность включения в уравнение множественной регрессии фактора x1 после x2 и фактора x2 после x1.

Частные критерии Fx1 и Fx2 оценивают статистическую значимость включения факторов x1 и x2 в уравнение множественной регрессии и целесообразность включения в уравнение одного фактора после другого, т.е. Fx1 оценивает целесообразность включения в уравнение x1 после включения в него фактора x2.

Соответственно Fx2 указывает на целесообразность включения в модель фактора x2 после включения фактора x1.

Найдем ryx21, ryx22.

ryx12 = 0.9892 = 0.979

ryx22 = 0.9692 = 0.939

![]()

Поскольку фактическое значение F > Fkp, то коэффициент Fx1 статистически значим, т.е. целесообразно включать в уравнение x1 после включения в него фактора x2. Прирост факторной дисперсии за счет дополнительного фактора x1 является существенным.

![]()

Поскольку фактическое значение F < Fkp, то коэффициент Fx2 статистически не значим, т.е. не целесообразно включать в уравнение x2 после включения в него фактора x1.

6. Составить уравнение линейной парной регрессии, оставив лишь один значащий фактор.

Значащий фактор x1. Строим уравнение парной регрессии y = bx1 + b0.

Для расчета параметров регрессии построим расчетную таблицу (табл. 1)

| x | y | x2 | y2 | x·y |

| 3.5 | 7 | 12.25 | 49 | 24.5 |

| 3.6 | 7 | 12.96 | 49 | 25.2 |

| 3.9 | 7 | 15.21 | 49 | 27.3 |

| 4.1 | 7 | 16.81 | 49 | 28.7 |

| 4.2 | 8 | 17.64 | 64 | 33.6 |

| 4.5 | 8 | 20.25 | 64 | 36 |

| 5.3 | 9 | 28.09 | 81 | 47.7 |

| 5.5 | 9 | 30.25 | 81 | 49.5 |

| 5.6 | 10 | 31.36 | 100 | 56 |

| 6.1 | 10 | 37.21 | 100 | 61 |

| 6.3 | 10 | 39.69 | 100 | 63 |

| 6.5 | 10 | 42.25 | 100 | 65 |

| 7.2 | 11 | 51.84 | 121 | 79.2 |

| 7.5 | 12 | 56.25 | 144 | 90 |

| 7.9 | 12 | 62.41 | 144 | 94.8 |

| 8.2 | 13 | 67.24 | 169 | 106.6 |

| 8.4 | 13 | 70.56 | 169 | 109.2 |

| 8.6 | 14 | 73.96 | 196 | 120.4 |

| 9.5 | 14 | 90.25 | 196 | 133 |

| 9.6 | 15 | 92.16 | 225 | 144 |

| 126 | 206 | 868.64 | 2250 | 1394.7 |

20a + 126 b = 206

126 a + 868.64 b = 1394.7

Домножим уравнение (1) системы на (-6.3), получим систему, которую решим методом алгебраического сложения.

-126a -793.8 b = -1297.8

126 a + 868.64 b = 1394.7

Получаем:

74.84 b = 96.9

Откуда b = 1.2948

Теперь найдем коэффициент «a» из уравнения (1):

20a + 126·b = 206

20a + 126·1.2948 = 206

20a = 42.86

a = 2.143

Получаем эмпирические коэффициенты регрессии: b = 1.2948, a = 2.143

Уравнение регрессии (эмпирическое уравнение регрессии): y = 1.2948 x + 2.143

Пример №2.

1. Построить уравнение множественной регрессии в стандартизованной и естественной форме; рассчитать частные коэффициенты эластичности, сравнить их с β1 и β2, пояснить различия между ними.

2. Рассчитать линейные коэффициенты частной корреляции и коэффициент множественной корреляции, сравнить их с линейными коэффициентами парной корреляции, пояснить различия между ними.

3. Рассчитать общий и частные F-критерии Фишера.

Решение. Пояснения: задачу решаем с помощью сервиса Уравнение множественной регрессии для двух переменных

1. Расчет коэффициентов множественной линейной регрессии.

Система трех линейных уравнений с тремя неизвестными b0, b1, b2:

∑yi = nb0 + b1∑x1i + b2∑x2i

∑x1iyi = b0∑x1i + b1∑x1i2 + b2∑x1ix2i

∑x2iyi = b0∑x2i + b1∑x1ix2i + b2∑x2i2

| Y | X1 | X2 | X12 | X22 | X1Y | X2Y | X1X2 | Y2 |

| 4.07 | 182.94 | 1018 | 33467.04 | 1036324 | 744.57 | 4143.26 | 186232.92 | 16.56 |

| 4 | 193.45 | 920 | 37422.9 | 846400 | 773.8 | 3680 | 177974 | 16 |

| 2.98 | 160.09 | 686 | 25628.81 | 470596 | 477.07 | 2044.28 | 109821.74 | 8.88 |

| 2.2 | 157.99 | 405 | 24960.84 | 164025 | 347.58 | 891 | 63985.95 | 4.84 |

| 2.83 | 123.83 | 683 | 15333.87 | 466489 | 350.44 | 1932.89 | 84575.89 | 8.01 |

| 3 | 152.02 | 530 | 23110.08 | 280900 | 456.06 | 1590 | 80570.6 | 9 |

| 2.35 | 130.53 | 525 | 17038.08 | 275625 | 306.75 | 1233.75 | 68528.25 | 5.52 |

| 2.04 | 137.38 | 418 | 18873.26 | 174724 | 280.26 | 852.72 | 57424.84 | 4.16 |

| 1.97 | 137.58 | 425 | 18928.26 | 180625 | 271.03 | 837.25 | 58471.5 | 3.88 |

| 1.02 | 118.78 | 161 | 14108.69 | 25921 | 121.16 | 164.22 | 19123.58 | 1.04 |

| 1.44 | 142.9 | 242 | 20420.41 | 58564 | 205.78 | 348.48 | 34581.8 | 2.07 |

| 1.22 | 99.49 | 226 | 9898.26 | 51076 | 121.38 | 275.72 | 22484.74 | 1.49 |

| 1.11 | 116.17 | 162 | 13495.47 | 26244 | 128.95 | 179.82 | 18819.54 | 1.23 |

| 0.82 | 185.66 | 70 | 34469.64 | 4900 | 152.24 | 57.4 | 12996.2 | 0.67 |

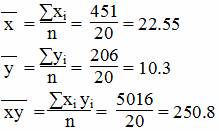

| 31.05 | 2038.81 | 6471 | 307155.61 | 4062413 | 4737.04 | 18230.79 | 995591.55 | 83.37 |

| 2.22 | 145.63 | 462.21 | 21939.69 | 290172.36 | 338.36 | 1302.2 | 71113.68 | 5.95 |

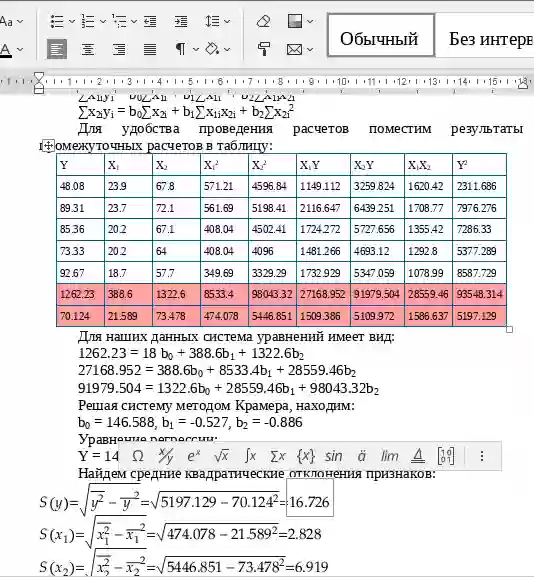

Для наших данных система уравнений имеет вид:

31.05 = 14 b0 + 2038.81b1 + 6471b2

4737.0435 = 2038.81b0 + 307155.6083b1 + 995591.55b2

18230.79 = 6471b0 + 995591.55b1 + 4062413b2

Решая систему методом Крамера, находим:

b0 = 0.1804

b1 = 0.003

b2 = 0.0035

Уравнение регрессии: Y=0.1804+0.003X1+0.0035X2

| Y | X1 | X2 | (Yi-Yср)2 | (X1i-X1ср)2 | (X2i-X2ср)2 | (Yi-Yср)(X1i-X1ср) | (Yi-Yср)(X2i-X2ср) | (X1i-X1ср)(X2i-X2ср) |

| 4.07 | 182.94 | 1018 | 3.43 | 1392.09 | 308897.76 | 69.1 | 1029.39 | 20736.76 |

| 4 | 193.45 | 920 | 3.18 | 2286.82 | 209567.76 | 85.22 | 815.84 | 21891.64 |

| 2.98 | 160.09 | 686 | 0.58 | 209.11 | 50080.05 | 11.02 | 170.56 | 3236.1 |

| 2.2 | 157.99 | 405 | 0.0003 | 152.79 | 3273.47 | -0.22 | 1.02 | -707.21 |

| 2.83 | 123.83 | 683 | 0.37 | 475.21 | 48746.33 | -13.34 | 135.15 | -4812.97 |

| 3 | 152.02 | 530 | 0.61 | 40.84 | 4594.9 | 5 | 53.02 | 433.2 |

| 2.35 | 130.53 | 525 | 0.0175 | 227.99 | 3942.05 | -2 | 8.3 | -948.02 |

| 2.04 | 137.38 | 418 | 0.0316 | 68.05 | 1954.9 | 1.47 | 7.86 | 364.74 |

| 1.97 | 137.58 | 425 | 0.0614 | 64.79 | 1384.9 | 2 | 9.22 | 299.55 |

| 1.02 | 118.78 | 161 | 1.43 | 720.88 | 90730.05 | 32.16 | 360.81 | 8087.39 |

| 1.44 | 142.9 | 242 | 0.61 | 7.45 | 48494.33 | 2.12 | 171.3 | 601.03 |

| 1.22 | 99.49 | 226 | 1 | 2128.83 | 55797.19 | 46.04 | 235.71 | 10898.76 |

| 1.11 | 116.17 | 162 | 1.23 | 867.85 | 90128.62 | 32.64 | 332.59 | 8844.1 |

| 0.82 | 185.66 | 70 | 1.95 | 1602.46 | 153832.05 | -55.96 | 548.26 | -15700.62 |

| 31.05 | 2038.81 | 6471 | 14.5 | 10245.16 | 1071424.36 | 215.25 | 3879.04 | 53224.44 |

| 2.22 | 145.63 | 462.21 | 1.04 | 731.8 | 76530.31 | 15.38 | 277.07 | 3801.75 |

2. Анализ качества эмпирического уравнения множественной линейной регрессии.

Построение эмпирического уравнения регрессии является начальным этапом эконометрического анализа. Первое же построенное по выборке уравнение регрессии очень редко является удовлетворительным по тем или иным характеристикам. Поэтому следующей важнейшей оценкой является проверка качества уравнения регрессии. В эконометрике принята устоявшаяся схема такой проверки, которая проводится по следующим направлениям:

• проверка статистической значимости коэффициентов уравнения регрессии;

• проверка общего качества уравнения регрессии;

• проверка свойств данных, выполнимость которых предполагалась при оценивании уравнения (проверка выполнимости предпосылок МНК).

Прежде чем проводить анализ качества уравнения регрессии, необходимо определить дисперсии и стандартные ошибки коэффициентов, а также интервальные оценки коэффициентов.

При этом:

![]()

![]()

где m=2 – количество объясняющих переменных модели.

![]()

Стандартные ошибки коэффициентов:

| Y(X1,X2) | ei = (Yi-Y(X1,X2)) | ei2 |

| 4.26 | -0.19 | 0.0357 |

| 3.95 | 0.0503 | 0.0025 |

| 3.04 | -0.058 | 0.0034 |

| 2.06 | 0.14 | 0.0208 |

| 2.92 | -0.09 | 0.0081 |

| 2.47 | 0.53 | 0.28 |

| 2.39 | -0.0411 | 0.0017 |

| 2.04 | 0.0002 | 0 |

| 2.06 | -0.0947 | 0.009 |

| 1.09 | -0.0721 | 0.0052 |

| 1.44 | -0.0049 | 0 |

| 1.26 | -0.0406 | 0.0016 |

| 1.09 | 0.0222 | 0.0005 |

| 0.97 | -0.15 | 0.0239 |

| 31.05 | -0 | 0.39 |

| 2.22 | 0 | 0.0279 |

3. Оценка мультиколлинеарности факторов.

Парные коэффициенты корреляции.

Для y и x1

Средние значения

![]()

![]()

![]()

Дисперсия

![]()

![]()

Среднеквадратическое отклонение

![]()

![]()

Коэффициент корреляции

![]()

Для y и x2

Средние значения

![]()

![]()

![]()

Дисперсия

![]()

![]()

Среднеквадратическое отклонение

![]()

![]()

Коэффициент корреляции

![]()

Для x1 и x2

Средние значения

![]()

![]()

![]()

Дисперсия

![]()

![]()

Среднеквадратическое отклонение

![]()

![]()

Коэффициент корреляции

![]()

Матрица парных коэффициентов корреляции.

| - | y | x1 | x2 |

| y | 1 | 0.56 | 0.98 |

| x1 | 0.56 | 1 | 0.51 |

| x2 | 0.98 | 0.51 | 1 |

3. Оценка мультиколлинеарности факторов.

При оценке мультиколлинеарности факторов следует учитывать, что чем ближе к 0 определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии.

Для отбора наиболее значимых факторов xi учитываются следующие условия:

- связь между результативным признаком и факторным должна быть выше межфакторной связи;

- связь между факторами должна быть не более 0.7;

- при высокой межфакторной связи признака отбираются факторы с меньшим коэффициентом корреляции между ними;

Более объективную характеристику тесноты связи дают частные коэффициенты корреляции, измеряющие влияние на результат фактора xi при неизменном уровне других факторов.

Частные коэффициенты корреляции.

Коэффициент частной корреляции отличается от простого коэффициента линейной парной корреляции тем, что он измеряет парную корреляцию соответствующих признаков (y и xi) при условии, что влияние на них остальных факторов (xj) устранено.

Теснота связи не сильная

Теснота связи сильная

Теснота связи не сильная

Теснота связи низкая.

Теснота связи сильная

Теснота связи низкая.

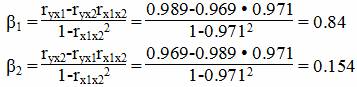

Уравнение регрессии в стандартизированном масштабе.

Другим видом уравнения множественной регрессии может быть уравнение регрессии в стандартизированном масштабе: ty = β1tx1 + β2tx2.

где

βi – стандартные коэффициенты регрессии.

К уравнению множественной регрессии в стандартизированном масштабе применим МНК. Стандартизированные коэффициенты регрессии (β-коэффициенты) определяются из следующей системы уравнений:

ryx1 = β1 + β2rx2x1

ryx2 = β1rx2x1 + β2

Связь коэффициентов множественной регрессии bi со стандартизированными коэффициентами βi описывается соотношением:

Параметр α определяется как:

α=y-β1·x1-β2·x2

α=14.5-0·145.63-0·462.21=12.46

4. Оценка тесноты связи.

4. Теснота связи результативного признака с факторными определятся величиной коэффициента линейной множественной корреляции и детерминации, который могут быть исчислены на основе матрицы парных коэффициентов корреляции:

Более объективную оценку качества построенной модели дает скорректированный индекс множественной детерминации, учитывающий поправку на число степеней свободы:

где n- число наблюдений, m – число факторов.

Сравнительная оценка влияния анализируемых факторов на результативный признак.

5. Сравнительная оценка влияния анализируемых факторов на результативный признак производится:

- средним коэффициентом эластичности, показывающим на сколько процентов среднем по совокупности изменится результат y от своей средней величины при измени фактора xi на 1% от своего среднего значения;

- β–коэффициенты, показывающие, что, если величина фактора изменится на одно среднеквадратическое отклонение Sxi, то значение результативного признака изменится в среднем на β своего среднеквадратического отклонения;

- долю каждого фактора в общей вариации результативного признака определяют коэффициенты раздельной детерминации (отдельного определения): d2i = ryxiβi.

При этом должно выполняться равенство:

d21 + d22 = R2yx1x2.

Результаты сравнительного анализа факторов оформляются в таблице:

6. Оценка значимости коэффициентов регрессии с помощью t-критерия Стьюдента.

Оценка значимости коэффициентов регрессии b1 и b2 производится с помощью t-критерия Стьюдента и связана с сопоставлением их значений с величиной случайных ошибок mb1 и mb2. Более простым способом расчета фактических значений tb1 и tb2 является их определение через критерии F:

Проверим гипотезу H0 о равенстве отдельных коэффициентов регрессии нулю (при альтернативе H1 не равно) на уровне значимости α=0.05.

tкрит (n-m-1;α/2) = (11;0.025) = 2.201

Поскольку 0.638 < 2.201, то статистическая значимость коэффициента регрессии b0 не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента).

Поскольку 1.3733 < 2.201, то статистическая значимость коэффициента регрессии b1 не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента).

Поскольку 17.3651 > 2.201, то статистическая значимость коэффициента регрессии b2 подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

Доверительный интервал для коэффициентов уравнения регрессии.

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(bj - tкрит Sbj; bj + tкрит Sbj)

(0.1804 - 2.201 • 0.2828; 0.1804 + 2.201 • 0.2828)

(-0.442;0.8028)

С вероятностью 95% можно утверждать, что значение данного параметра b0 будут лежать в найденном интервале.

(0.003 - 2.201 • 0.0022; 0.003 + 2.201 • 0.0022)

(-0.0018;0.0077)

С вероятностью 95% можно утверждать, что значение данного параметра b1 будут лежать в найденном интервале.

(0.0035 - 2.201 • 0.0002; 0.0035 + 2.201 • 0.0002)

(0.003;0.0039)

С вероятностью 95% можно утверждать, что значение данного параметра b2 будут лежать в найденном интервале.

7. Проверка гипотезы о статистической значимости уравнения регрессии.

Проверка гипотезы H0 о статистической значимости уравнения регрессии и показателя тесноты связи (R2 = 0) производится по F-критерию Фишера сравнением Fфакт с Fтабл.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R2=0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=2 для множественной регрессии с двумя факторами.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 2 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2-1.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=2 и k2=11, Fkp = 3.98

Поскольку фактическое значение F > Fkp, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна).

Частные критерии.

Частные критерии Fx1 и Fx2 оценивают статистическую значимость включения факторов x1 и x2 в уравнение множественной регрессии и целесообразность включения в уравнение одного фактора после другого, т.е. Fx1 оценивает целесообразность включения в уравнение x1 после включения в него фактора x2.

Соответственно Fx2 указывает на целесообразность включения в модель фактора x2 после включения фактора x1.

Поскольку фактическое значение F < Fkp, то коэффициент Fx1 статистически не значим, т.е. не целесообразно включать в уравнение x1 после включения в него фактора x2.

Поскольку фактическое значение F < Fkp, то коэффициент Fx2 статистически не значим, т.е. не целесообразно включать в уравнение x2 после включения в него фактора x1.

Проверка наличия предпосылок МНК.

1. первая предпосылка МНК – случайный характер остатков εi. Для проверки этого свойства определяют значения εi и строится график зависимости εi от теоретических значений результативного признака.

Если на графике получена горизонтальная полоса остатков εi то они представляют собой случайные величины и МНК оправдан, теоретические значения yx независимы от εi.

При этом возможны следующие случаи, если εi зависит от yx:

- остатки εi не случайны;

- остатки εi не имеют постоянной дисперсии;

- остатки εi носят систематический характер.

2. Вторая предпосылка МНК – нулевая средняя величина остатков, не зависящая от εi. Для проверки этой предпосылки строится график зависимости случайных остатков εi от факторов, включенных в регрессию xi.

Если остатки на графике расположены в виде горизонтальной полосы, то они независимы от значений xi. Если же график показывает зависимости εi от xi, то это свидетельствует о наличии систематической погрешности модели, причины которой могут быть разные.

Возможно, нарушена третья предпосылка МНК и дисперсия остатков не постоянна для каждого значения фактора xi. Может быть, неправильно подобрана модель.

Корреляция случайны остатков с факторными признаками, позволяет проводить корректировку модели, например, использовать кусочно-линейные модели.

3. В соответствии с третей предпосылкой МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора xi остатки εi имеют одинаковую дисперсию. Если это условие применения МНК не соблюдается, то имеет место гетероскедастичность.

Проверка на наличие гетероскедастичности.

a) Методом графического анализа остатков.

В этом случае по оси абсцисс откладываются значения объясняющей переменной Xi, а по оси ординат квадраты отклонения εi2.

Если имеется определенная связь между отклонениями, то гетероскедастичность имеет место. Отсутствие зависимости скоре всего будет свидетельствовать об отсутствии гетероскедастичности.

b) При помощи теста ранговой корреляции Спирмена.

4. При построение регрессионных моделей важно соблюдение четвертой предпосылки МНК – отсутствие автокорреляции остатков, т.е. значения остатков εi распределены независимо друг от друга.

Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Коэффициент автокорреляции определяется по формуле линейного коэффициента корреляции:

Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии.

Пятая предпосылка МНК о нормальном распределении остатков может быть визуально проверена путем графического изображения ряда распределения остаточных величин и сравнения с кривой нормального распределения.

О соответствии эмпирического распределения теоретическому можно судить по величине эксцесса (Е≈0).

где М4 – центральный момент четвертого порядка, который определяется по формуле :