Абсолютная ошибка аппроксимации

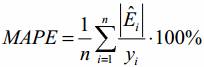

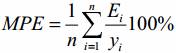

Расчет абсолютных и/или относительных ошибок. Часто рассчитывают: среднюю абсолютную процентную ошибку (Mean Absolute Percentage Error):

Если модель подогнана с высокой точностью MAPE<10%, хорошей - 10% < MAPE < 20%, удовлетворительной - 20% < MAPE < 50%, неудовлетворительной - MAPE > 50%.

Целесообразно пропускать значения ряда, для которых yi=0.

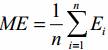

Средняя процентная ошибка (Mean Percentage Error) и средняя ошибка (Mean Error). Средняя процентная ошибка не определена при нулевых данных и не должна превышать 5% для хорошо подогнанной модели:

Средняя ошибка:

случайная компонента получается как разность

E=y-y(x)

Пример. 1. Находим параметры уравнения методом наименьших квадратов .

Линейное уравнение тренда имеет вид y=at+b (Тренд — систематическая составляющая временного ряда).

Система уравнений

Для наших данных система уравнений имеет вид

![]()

Из первого уравнения выражаем а0 и подставим во второе уравнение

Получаем a0 = -4.13, a1 = 78.57

Уравнение тренда: y = -4.13 t + 78.57

Оценим качество уравнения тренда с помощью ошибки абсолютной аппроксимации.

Средние значения:

Дисперсия

Среднеквадратическое отклонение

Коэффициент детерминации

![]()

т.е. в 78.66 % случаев влияет на изменение данных. Другими словами - точность подбора уравнения тренда - высокая

| t | y | t2 | y2 | t•y | y(t) | (y-y cp)2 | (y-y(t))2 | (t-t p)2 | (y-y(t)) : y |

| 1 | 80 | 1 | 6400 | 80 | 74.44 | 1653.78 | 30.93 | 72.25 | 444.91 |

| 2 | 79 | 4 | 6241 | 158 | 70.31 | 1573.44 | 75.54 | 56.25 | 686.62 |

| 3 | 75 | 9 | 5625 | 225 | 66.18 | 1272.11 | 77.82 | 42.25 | 661.61 |

| 4 | 70 | 16 | 4900 | 280 | 62.05 | 940.44 | 63.23 | 30.25 | 556.6 |

| 5 | 65 | 25 | 4225 | 325 | 57.92 | 658.78 | 50.15 | 20.25 | 460.3 |

| 6 | 60 | 36 | 3600 | 360 | 53.79 | 427.11 | 38.58 | 12.25 | 372.69 |

| 7 | 39 | 49 | 1521 | 273 | 49.66 | 0.11 | 113.6 | 6.25 | 415.68 |

| 8 | 35 | 64 | 1225 | 280 | 45.53 | 18.78 | 110.85 | 2.25 | 368.49 |

| 9 | 30 | 81 | 900 | 270 | 41.4 | 87.11 | 129.92 | 0.25 | 341.95 |

| 10 | 25 | 100 | 625 | 250 | 37.27 | 205.44 | 150.51 | 0.25 | 306.71 |

| 11 | 20 | 121 | 400 | 220 | 33.14 | 373.78 | 172.61 | 2.25 | 262.77 |

| 12 | 10 | 144 | 100 | 120 | 29.01 | 860.44 | 361.31 | 6.25 | 190.08 |

| 13 | 13 | 169 | 169 | 169 | 24.88 | 693.44 | 141.09 | 12.25 | 154.42 |

| 14 | 19 | 196 | 361 | 266 | 20.75 | 413.44 | 3.06 | 20.25 | 33.22 |

| 15 | 29 | 225 | 841 | 435 | 16.62 | 106.78 | 153.31 | 30.25 | 359.07 |

| 16 | 14 | 256 | 196 | 224 | 12.49 | 641.78 | 2.29 | 42.25 | 21.17 |

| 17 | 20 | 289 | 400 | 340 | 8.36 | 373.78 | 135.53 | 56.25 | 232.84 |

| 18 | 25 | 324 | 625 | 450 | 4.23 | 205.44 | 431.47 | 72.25 | 519.3 |

| 171 | 708 | 2109 | 38354 | 4725 | 708 | 10506 | 2241.81 | 484.5 | 6388.43 |

2) F-статистика. Критерий Фишера.

Поскольку F > Fkp, то коэффициент детерминации статистически значим

4. Тест Дарбина-Уотсона на наличие автокорреляции остатков для временного ряда.

| y | y(x) | ei = y-y(x) | e2 | (ei - ei-1)2 |

| 80 | 74.44 | 5.56 | 30.93 | 0 |

| 79 | 70.31 | 8.69 | 75.54 | 9.8 |

| 75 | 66.18 | 8.82 | 77.82 | 0.02 |

| 70 | 62.05 | 7.95 | 63.23 | 0.76 |

| 65 | 57.92 | 7.08 | 50.15 | 0.76 |

| 60 | 53.79 | 6.21 | 38.58 | 0.76 |

| 39 | 49.66 | -10.66 | 113.6 | 284.6 |

| 35 | 45.53 | -10.53 | 110.85 | 0.02 |

| 30 | 41.4 | -11.4 | 129.92 | 0.76 |

| 25 | 37.27 | -12.27 | 150.51 | 0.76 |

| 20 | 33.14 | -13.14 | 172.61 | 0.76 |

| 10 | 29.01 | -19.01 | 361.31 | 34.46 |

| 13 | 24.88 | -11.88 | 141.09 | 50.84 |

| 19 | 20.75 | -1.75 | 3.06 | 102.62 |

| 29 | 16.62 | 12.38 | 153.31 | 199.66 |

| 14 | 12.49 | 1.51 | 2.29 | 118.16 |

| 20 | 8.36 | 11.64 | 135.53 | 102.62 |

| 25 | 4.23 | 20.77 | 431.47 | 83.36 |

| 2241.81 | 990.67 |

Критические значения d1 и d2 определяются на основе специальных таблиц для требуемого уровня значимости a, числа наблюдений n и количества объясняющих переменных m.

Не обращаясь к таблицам, можно пользоваться приблизительным правилом и считать, что автокорреляция остатков отсутствует, если 1.5 < DW < 2.5. Для более надежного вывода целесообразно обращаться к табличным значениям.

d1 < DW и d2 < DW < 4 - d2.

Пример №2. Исследовать динамику экономического показателя на основе анализа одномерного временного ряда.

В течение девяти последовательных недель фиксировался спрос Y(t) (млн руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя (повариантно) приведен ниже в таблице.

Решение проводим при помощь онлайн калькулятора Линейное уравнение тренда.

1. Находим параметры уравнения методом наименьших квадратов.

Система уравнений МНК:

a0n + a1∑t = ∑y

a0∑t + a1∑t2 = ∑y•t

Для наших данных система уравнений имеет вид:

9a0 + 45a1 = 390

45a0 + 285a1 = 2094

Из первого уравнения выражаем а0 и подставим во второе уравнение

Получаем a0 = 2.4, a1 = 31.33

Уравнение тренда:

y = 2.4 t + 31.33

Эмпирические коэффициенты тренда a и b являются лишь оценками теоретических коэффициентов βi, а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых переменных.

Коэффициент тренда b = 2.4 показывает среднее изменение результативного показателя (в единицах измерения у) с изменением периода времени t на единицу его измерения. В данном примере с увеличением t на 1 единицу, y изменится в среднем на 2.4.

Ошибка аппроксимации.

Оценим качество уравнения тренда с помощью ошибки абсолютной аппроксимации.

![]()

Ошибка аппроксимации в пределах 5%-7% свидетельствует о хорошем подборе уравнения тренда к исходным данным.

![]()

Поскольку ошибка меньше 7%, то данное уравнение можно использовать в качестве тренда.

| t | y | t2 | y2 | t•y | y(t) | (y-y(t)) : y |

| 1 | 33 | 1 | 1089 | 33 | 33.73 | 0.0222 |

| 2 | 35 | 4 | 1225 | 70 | 36.13 | 0.0324 |

| 3 | 40 | 9 | 1600 | 120 | 38.53 | 0.0367 |

| 4 | 41 | 16 | 1681 | 164 | 40.93 | 0.00163 |

| 5 | 45 | 25 | 2025 | 225 | 43.33 | 0.037 |

| 6 | 47 | 36 | 2209 | 282 | 45.73 | 0.027 |

| 7 | 45 | 49 | 2025 | 315 | 48.13 | 0.0696 |

| 8 | 51 | 64 | 2601 | 408 | 50.53 | 0.00915 |

| 9 | 53 | 81 | 2809 | 477 | 52.93 | 0.00126 |

| 45 | 390 | 285 | 17264 | 2094 | 390 | 0.24 |