Автокорреляция уровней временного ряда

Автокорреляция уровней ряда – корреляционная между последовательными уровнями одного и того же ряда динамики (сдвинутыми на определенный промежуток времени L – лаг). Автокорреляция может быть измерена коэффициентом автокорреляции.Назначение сервиса. Онлайн-калькулятор позволит прямо на сайте бесплатно провести анализ уровней временного ряда yt на наличие автокорреляции.

Рассчитав несколько коэффициентов автокорреляции, можно определить лаг (I), при котором автокорреляция (rt,t-L) наиболее высокая, выявив тем самым структуру временного ряда. Если наиболее высоким оказывается значение rt,t-1, то исследуемый ряд додержит только тенденцию. Если наиболее высоким оказался rt,t-L, то ряд содержит (помимо тенденции) колебания периодом L. Если ни один из (l=1;L) не является значимым, можно сделать одно из двух предположений:

- либо ряд не содержит тенденции и циклических колебаний, а его уровень определяется только случайной компонентой;

- либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ.

Последовательность коэффициентов автокорреляции 1, 2 и т.д. порядков называют автокорреляционной функцией временного ряда. График зависимости значений коэффициентов автокорреляции от величины лага (порядка коэффициента автокорреляции) называют коррелограммой.

Пример. В таблице приведены данные, отражающие спрос на некоторый товар за восьмилетний период (усл.ед.), то есть временный ряд спрос. Найти коэффициенты автокорреляции для лагов r=1,2 и частный коэффициент автокорреляции.

| Год, t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Спрос, y | 213 | 171 | 291 | 309 | 317 | 362 | 351 | 361 |

Решение. Сдвигаем исходный ряд на один уровень. Получаем следующую таблицу:

| yt | yt-1 |

| 213 | 171 |

| 171 | 291 |

| 291 | 309 |

| 309 | 317 |

| 317 | 362 |

| 362 | 351 |

| 351 | 361 |

Расчет коэффициента автокорреляции первого порядка.

Параметры уравнения авторегрессии первого порядка.

Выборочные средние.

Выборочные дисперсии:

Среднеквадратическое отклонение

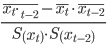

Коэффициент автокорреляции

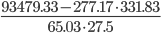

Линейный коэффициент автокорреляции rt,t-1:

rt,t-2 =

=

=  =

=

Линейный коэффициент корреляции принимает значения от –1 до +1.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

0.1 < rt,t-1< 0.3: слабая;

0.3 < rt,t-1< 0.5: умеренная;

0.5 < rt,t-1< 0.7: заметная;

0.7 < rt,t-1< 0.9: высокая;

0.9 < rt,t-1< 1: весьма высокая;

В нашем примере связь между рядами - высокая и прямая.

| x | y | x2 | y2 | x • y |

| 213 | 171 | 45369 | 29241 | 36423 |

| 171 | 291 | 29241 | 84681 | 49761 |

| 291 | 309 | 84681 | 95481 | 89919 |

| 309 | 317 | 95481 | 100489 | 97953 |

| 317 | 362 | 100489 | 131044 | 114754 |

| 362 | 351 | 131044 | 123201 | 127062 |

| 351 | 361 | 123201 | 130321 | 126711 |

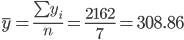

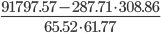

| 2014 | 2162 | 609506 | 694458 | 642583 |

Частный коэффициент корреляции: Ф1 = r1

Сдвигаем исходный ряд на 2 уровней. Получаем следующую таблицу:

| yt | yt - 2 |

| 213 | 291 |

| 171 | 309 |

| 291 | 317 |

| 309 | 362 |

| 317 | 351 |

| 362 | 361 |

Расчет коэффициента автокорреляции второго порядка.

Параметры уравнения авторегрессии второго порядка.

Выборочные средние.

Выборочные дисперсии:

Среднеквадратическое отклонение

Коэффициент автокорреляции

Линейный коэффициент автокорреляции rt,t-2:

=

=  =

=  =

=

| x | y | x2 | y2 | x • y |

| 213 | 291 | 45369 | 84681 | 61983 |

| 171 | 309 | 29241 | 95481 | 52839 |

| 291 | 317 | 84681 | 100489 | 92247 |

| 309 | 362 | 95481 | 131044 | 111858 |

| 317 | 351 | 100489 | 123201 | 111267 |

| 362 | 361 | 131044 | 130321 | 130682 |

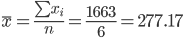

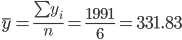

| 1663 | 1991 | 486305 | 665217 | 560876 |

| Лаг (порядок) | rt,t-L | Коррелограмма |

| 1 | 0.73 | **** |

| 2 | 0.84 | **** |

Вывод: в данном ряду динамики имеется тенденция (rt,t-1 = 0.725 → 1). А также имеются периодические колебания с периодом, равным 2 (rt,t-2=0.84 → 1).

Пример №2. 1. Рассчитать коэффициент автокорреляции 1-го порядка. Построить коррелограмму и сделать вывод о наличии сезонных колебаний.

2. Построить мультипликативную модель временного ряда. Сделать прогноз на следующие 2 дня.

3. Проверить гипотезу о наличии автокорреляции в остатках для модели данного временного ряда.

Пример №2. По данным, взятым из соответствующей таблицы, выполнить следующие действия:

- Определить коэффициенты автокорреляции разного порядка и выбрать величину лага.

- Построить авторегрессионную функцию. Определить экономический смысл ее параметров.

- Рассчитать прогнозные значения на три года вперед.

Представлены сведения об уровне среднегодовых цен на говядину из США на рынках Нью-Йорка, амер. центы за фунт

| Год | Цена | Год | Цена |

| 1980 | 41 | 1994 | 97 |

| 1981 | 42 | 1995 | 89 |

| 1982 | 49 | 1996 | 77 |

| 1983 | 64 | 1997 | 81 |

| 1984 | 53 | 1998 | 82 |

| 1985 | 44 | 1999 | 87 |

| 1986 | 52 | 2000 | 94 |

| 1987 | 51 | 2001 | 90 |

| 1988 | 71 | 2002 | 90 |

| 1989 | 92 | 2003 | 93 |

| 1990 | 87 | 2004 | 87 |

| 1991 | 86 | 2005 | 84 |

| 1992 | 99 | 2006 | 85 |

| 1993 | 96 | 2007 | 86 |