Пример нахождения коэффициента корреляции

Кроме того, коэффициент линейной парной корреляции Пирсона может быть определен через коэффициент регрессии b:

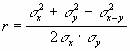

, где σ(x)=S(x), σ(y)=S(y) - среднеквадратические отклонения, b - коэффициент перед x в уравнении регрессии

, где σ(x)=S(x), σ(y)=S(y) - среднеквадратические отклонения, b - коэффициент перед x в уравнении регрессии y=a+bx.

Другие варианты формул:

или

Кxy - корреляционный момент (коэффициент ковариации)

Для нахождения линейного коэффициента корреляции Пирсона необходимо найти выборочные средние x и y, и их среднеквадратические отклонения σx = S(x), σy = S(y):

Для нахождения линейного коэффициента корреляции Пирсона необходимо найти выборочные средние x и y, и их среднеквадратические отклонения σx = S(x), σy = S(y):

Знак коэффициента корреляции совпадает со знаком коэффициента регрессии и определяет наклон линии регрессии, т.е. общую направленность зависимости (возрастание или убывание). Абсолютная величина коэффициента корреляции определяется степенью близости точек к линии регрессии.

Свойства коэффициента корреляции

- |rxy| ≤ 1;, -1≤x≤1

- если X и Y независимы, то rxy=0, обратное не всегда верно;

- если |rxy|=1, то Y=aX+b, |rxy(X,aX+b)|=1, где a и b постоянные, а ≠ 0;

- |rxy(X,Y)|=|rxy(a1X+b1, a2X+b2)|, где a1, a2, b1, b2 – постоянные.

Поэтому для проверки направления связи выбирается проверка гипотезы при помощи коэффициента корреляции Пирсона с дальнейшей проверкой на достоверность при помощи t-критерия (пример см. ниже).

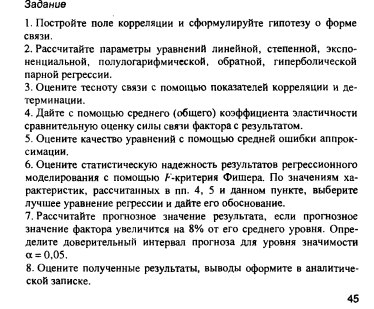

Типовые задания

Исследуется зависимость производительности труда y от уровня механизации работ x (%) по данным 14 промышленных предприятий. Статистические данные приведены в таблице.

Требуется:

1) Найти оценки параметров линейной регрессии у на х. Построить диаграмму рассеяния и нанести прямую регрессии на диаграмму рассеяния.

2) На уровне значимости α=0.05 проверить гипотезу о согласии линейной регрессии с результатами наблюдений.

3) С надежностью γ=0.95 найти доверительные интервалы для параметров линейной регрессии.

Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

Пример. На основе данных, приведенных в Приложении 1 и соответствующих Вашему варианту (таблица 2), требуется:

- Рассчитать коэффициент линейной парной корреляции и построить уравнение линейной парной регрессии одного признака от другого. Один из признаков, соответствующих Вашему варианту, будет играть роль факторного (х), другой – результативного (y). Причинно-следственные связи между признаками установить самим на основе экономического анализа. Пояснить смысл параметров уравнения.

- Определить теоретический коэффициент детерминации и остаточную (необъясненную уравнением регрессии) дисперсию. Сделать вывод.

- Оценить статистическую значимость уравнения регрессии в целом на пятипроцентном уровне с помощью F-критерия Фишера. Сделать вывод.

- Выполнить прогноз ожидаемого значения признака-результата y при прогнозном значении признака-фактора х, составляющим 105% от среднего уровня х. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал с вероятностью 0,95.

y = ax + b

Средние значения

Дисперсия

Коэффициент корреляции

Уравнение регрессии

Коэффициент детерминации

R 2 = 0.99 2 = 0.97, т.е. в 97% случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии - высокая. Остаточная дисперсия: 3%.

| x | y | x2 | y2 | x·y | y(x) | (yi-y)2 | (y-y(x))2 | (x-xp)2 |

| 1 | 107 | 1 | 11449 | 107 | 103.19 | 333.06 | 14.5 | 30.25 |

| 2 | 109 | 4 | 11881 | 218 | 107.2 | 264.06 | 3.23 | 20.25 |

| 3 | 110 | 9 | 12100 | 330 | 111.21 | 232.56 | 1.47 | 12.25 |

| 4 | 113 | 16 | 12769 | 452 | 115.22 | 150.06 | 4.95 | 6.25 |

| 5 | 120 | 25 | 14400 | 600 | 119.23 | 27.56 | 0.59 | 2.25 |

| 6 | 122 | 36 | 14884 | 732 | 123.24 | 10.56 | 1.55 | 0.25 |

| 7 | 123 | 49 | 15129 | 861 | 127.26 | 5.06 | 18.11 | 0.25 |

| 8 | 128 | 64 | 16384 | 1024 | 131.27 | 7.56 | 10.67 | 2.25 |

| 9 | 136 | 81 | 18496 | 1224 | 135.28 | 115.56 | 0.52 | 6.25 |

| 10 | 140 | 100 | 19600 | 1400 | 139.29 | 217.56 | 0.51 | 12.25 |

| 11 | 145 | 121 | 21025 | 1595 | 143.3 | 390.06 | 2.9 | 20.25 |

| 12 | 150 | 144 | 22500 | 1800 | 147.31 | 612.56 | 7.25 | 30.25 |

| 78 | 1503 | 650 | 190617 | 10343 | 1503 | 2366.25 | 66.23 | 143 |

Примечание: значения y(x) находятся из полученного уравнения регрессии:

y(1) = 4.01*1 + 99.18 = 103.19

y(2) = 4.01*2 + 99.18 = 107.2

... ... ...

Значимость коэффициента корреляции

Выдвигаем гипотезы:H0: rxy = 0, нет линейной взаимосвязи между переменными;

H1: rxy ≠ 0, есть линейная взаимосвязь между переменными;

Для того чтобы при уровне значимости α проверить нулевую гипотезу о равенстве нулю генерального коэффициента корреляции нормальной двумерной случайной величины при конкурирующей гипотезе H1 ≠ 0, надо вычислить наблюдаемое значение критерия (величина случайной ошибки):

Поскольку Tнабл > tтабл, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - значим.

Интервальная оценка для коэффициента корреляции (доверительный интервал)

r - Δr ≤ r ≤ r + Δr

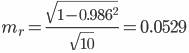

Δr = ±tтаблmr = ±2.228 • 0.0529 = 0.118

0.986 - 0.118 ≤ r ≤ 0.986 + 0.118

Доверительный интервал для коэффициента корреляции: 0.868 ≤ r ≤ 1

Анализ точности определения оценок коэффициентов регрессии

![]()

![]()

![]()

Sa=0.2152

Доверительные интервалы для зависимой переменной

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X = 7

(122.4;132.11)

Проверка гипотез относительно коэффициентов линейного уравнения регрессии

1) t-статистика

![]()

![]()

Статистическая значимость коэффициента регрессии подтверждается (18.63>2.228).

![]()

Статистическая значимость коэффициента регрессии подтверждается (62.62>2.228).

Доверительный интервал для коэффициентов уравнения регрессии

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими (tтабл=2.228):

(a - tтабл·Sa; a + tтабл·S a)

(3.6205;4.4005)

(b - tтабл·Sb; b + tтабл·Sb)

(96.3117;102.0519)

2) F-статистики

Fkp = 4.96. Поскольку F > Fkp, то коэффициент детерминации статистически значим (см. критерий Фишера).

см. также Корреляционный анализ. Примеры решения задач.

Пример №2

1. Расчет средних значений x, y:

x =

∑xi

n

=

660.6

11

= 60.05

y =

∑yi

n

=

333.94

11

= 30.36

x·y =

∑xi·yi

n

=

19952.07

11

= 1813.82

2. Расчет дисперсий:

S2(x) =

xi2

n

- x2 =

40337.2

11

- 60.052 = 60.47

S2(y) =

yi2

n

- y2 =

10329.52

11

- 30.362 = 17.43

3. Расчет среднеквадратических отклонений:

S(x) =

√

S2(x)

=

√

60.47

= 7.78

S(y) =

√

S2(y)

=

√

17.43

= 4.17

4. Расчет линейного коэффициента корреляции Пирсона:

rxy =

x·y - x·y

S(x)·S(y)

=

1813.82-60.05·30.36

7.78·4.17

= -0.2872

Линейный коэффициент корреляции принимает значения от –1 до +1.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

0.1 < rxy < 0.3: слабая;

0.3 < rxy < 0.5: умеренная;

0.5 < rxy < 0.7: заметная;

0.7 < rxy < 0.9: высокая;

0.9 < rxy < 1: весьма высокая;

В нашем примере связь между признаком Y фактором X слабая и обратная.

| x | y | x2 | y2 | x·y | y(x) | (yi-y)2 | (y-y(x))2 |

| 68.5 | 22.39 | 4692.25 | 501.31 | 1533.72 | 29.06 | 63.49 | 44.44 |

| 75.7 | 29.24 | 5730.49 | 854.98 | 2213.47 | 27.95 | 1.25 | 1.67 |

| 52.7 | 32.92 | 2777.29 | 1083.73 | 1734.88 | 31.49 | 6.56 | 2.04 |

| 60.2 | 33.52 | 3624.04 | 1123.59 | 2017.9 | 30.34 | 10 | 10.14 |

| 62.3 | 30.98 | 3881.29 | 959.76 | 1930.05 | 30.01 | 0.39 | 0.94 |

| 48.3 | 37.17 | 2332.89 | 1381.61 | 1795.31 | 32.17 | 46.4 | 25 |

| 56.5 | 32.12 | 3192.25 | 1031.69 | 1814.78 | 30.91 | 3.1 | 1.47 |

| 65.9 | 31.76 | 4342.81 | 1008.7 | 2092.98 | 29.46 | 1.97 | 5.3 |

| 56.2 | 28.48 | 3158.44 | 811.11 | 1600.58 | 30.95 | 3.53 | 6.11 |

| 51.1 | 23.17 | 2611.21 | 536.85 | 1183.99 | 31.74 | 51.67 | 73.42 |

| 63.2 | 32.19 | 3994.24 | 1036.2 | 2034.41 | 29.87 | 3.36 | 5.37 |

| 660.6 | 333.94 | 40337.2 | 10329.52 | 19952.07 | 333.94 | 191.71 | 175.9 |

Значимость линейного коэффициента корреляции Пирсона.

tнабл = rxy·

√

n-2

√

1-rxy2

= 0.2872·

√

9

√

1-0.28722

= 0.9

По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=n-m-1=11-1-1=9 находим tкрит: tкрит(n-m-1;α/2) = tкрит(9;0.025) = 2.262, где m=1 - количество объясняющих переменных.

Если tнабл > tкритич, то полученное значение коэффициента корреляции Пирсона признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается).

Поскольку tнабл < tкрит, то принимаем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - не значим

В парной линейной регрессии t2r = t2b и тогда проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

Интервальная оценка для линейного коэффициента корреляции Пирсона

(

rxy - tкрит·

1-rxy2

√

n

;

rxy + tкрит·

1-rxy2

√

n

)

Доверительный интервал для коэффициента корреляции

(

0.29 - 2.262·

1-0.292

√

11

;

0.29 + 2.262·

1-0.292

√

11

)

Доверительный интервал для линейного коэффициента корреляции Пирсона: r(-0.9129;0.3386)

Перейти к онлайн решению своей задачи