Критерий “восходящих” и “нисходящих” серий

Этот критерий улавливает постепенное смещение среднего значения в исследуемом распределении не только монотонного, но и более общего, например, периодического характера. Это более мощный критерий по сравнению с критерием серий, основанном на медиане.Если одновременно выполняются условия:

то гипотеза об отсутствии тренда принимается.

Назначение сервиса. Онлайн калькулятор используется для определения тенденции в ряду с помощью критерия “восходящих” и “нисходящих” серий.

Инструкция. Укажите количество данных (количество строк). Полученное решение сохраняется в файле Word.

Алгоритм метода

Критерий “восходящих” и “нисходящих” серий, реализуется в виде следующей последовательности шагов:- Составляем последовательность из плюсов и минусов по правилу: на i-м месте в ряду y1,y2, ... ,yn. ставится знак плюс, если yi+1 - yi > 0, и знак минус, если yi+1 - yi < 0. Если yi+1 = yi, учитывается только yi: проверяется yi>0 либо yi<0. Такую же проверку делают и для yn.

- В исходной выборке вместо каждого yi будем ставить "+", если yi > Me, "-", если yi < Me. Если yi = Me, то не ставится никакой знак. При этом под серией понимается последовательность подряд идущих "+" или "-". Серия может состоять только из одного "+" или "-". Длина серии – количество подряд идущих "+" или "-".

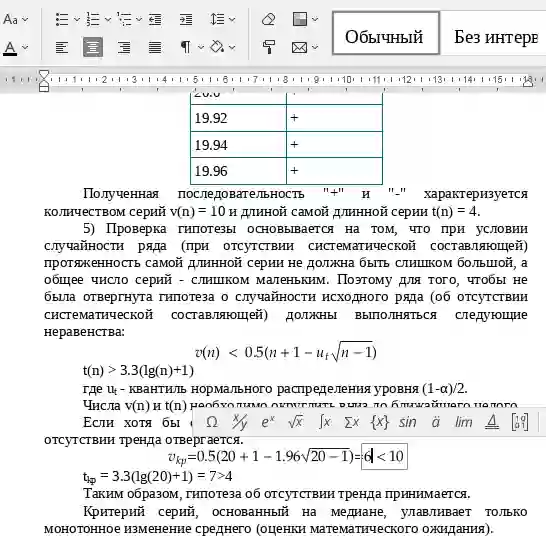

- Полученная последовательность "+" и "-" характеризуется количеством серий v(n) = 12 и длиной самой длинной серии t(n) = 3.

tkp: 5, при n < 26 ; 6, при 26 ≤ n < 153; 7, при 153 ≤ n < 1170.

ut - квантиль нормального распределения уровня (1-α)/2.

Числа v(n) и t(n) необходимо округлить вниз до ближайшего целого.

Пример. Исследовать динамику экономического показателя на основе анализа одномерного временного ряда. В течение последовательных недель фик¬сировался спрос Y(t) (млн р.) на кредитные ресурсы финансовой компании.

- Проверить наличие аномальных наблюдений с помощью критерия Ирвина.

- С помощью критерия «восходящих» и «нисходящих» серий сделать вывод о присутствии или отсутствии тренда.